ACTIVITY / 活動報告

こんにちは、歯科技工ニキこと村田です。 今度Breaking downに応募してみよかな・・(笑)。 所沢のタイソンと乱闘してみましょうかね(笑)。

さて今回は前回からの続きです。

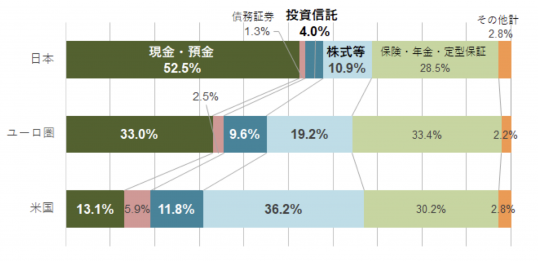

日本人は世界でも有数の「貯金好き(銀行預金やタンス預金など)」と言われています。 逆に欧米諸国、特に米国なんかは自己資本のうちの預金割合が非常に低く、その分投資割合が多いと言われています。

なんでこんなに日本人は預貯金が好きなのでしょうか? それは私の親世代の「貯金神話」をまだ引きずっているからかもしれません。

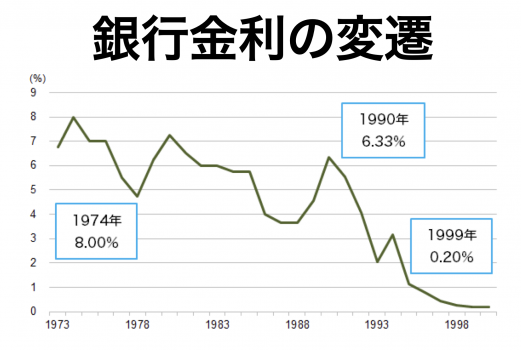

今では考えられないですが、かつて40年以上前、日本の銀行金利は8%の時代があり、郵便局の定期預金に至っては11%を超えていたというから驚きです。 この時代を生きた人達は「預貯金こそ正義」という感覚があるんだと思います。

そしてその人達に育てられた私の世代の人間も、頭のどこかで「預貯金しておけば安心」というマインドになっているんだと思います。

しかしバブルは崩壊し時代は流れ、今の銀行金利はなんと・・・0.001%・・・・!!

100万円預けても1年後に10円、しかも税金引かれて7円しか利子がつかないんです。 今時駄菓子屋に行っても、7円では何にも買えませんよ。。

うまい棒でも今12円しますからね。。 しかしこのキャラクター、あの国民的猫型ロボットに似すぎでしょ(笑)。

また「うまい棒」というネーミングもなかなか大きく出たなあと思いますね。 こんなに大きく出たのは、うまい棒かキャンドル・ジュンくらいでしょう(笑)。

話を戻しますが、なので現代を現役で生きる私たち世代は、資産運用は絶対に必要なスキルとマインドだと思うんです。

そこでここから「資産運用とはどのような世界か」ということを書きますが、結論から言うと「知識なくすぐに手持ちの金が何倍にもなる話」ではありません。

逆に人によっては途方もなく長い時間をかけることにより、リスクを抑えて資産を運用していくという話です。

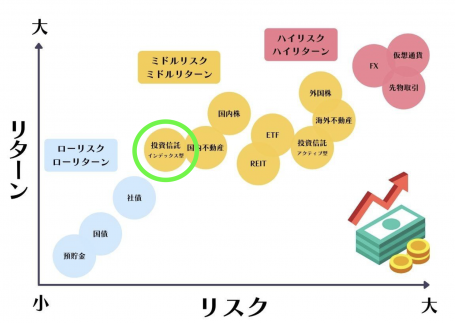

一口に投資と言ってもさまざまなものがあるのですが、私がメインでおこなっているのは「インデックス投資信託」というものです。

ここ数年、色んな本を読んだり色んな動画を見て勉強したのですが、その中で9割方言ってることが共通していたんです。 その共通点とは「特定の株式指数に連動する銘柄にインデックス投資し、一定額を積立設定した後はひたすら放置」というものでした。

なので実際にそれを実行してみたら、確かに同じような結果が出始めていることに最近気がつきました。

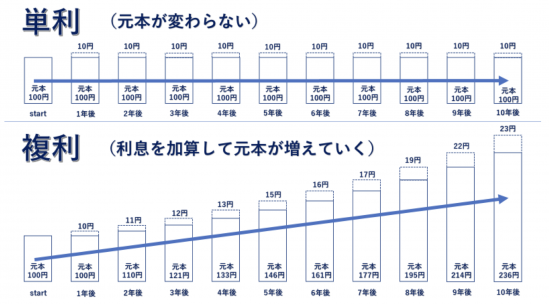

ここで「複利」の話をしたいと思います。 利率には「単利」と「複利」という考え方があり、単利は図の上のように元金は一定で、毎年同じ額だけ利息が入ってきます。

それに対して複利とは、利息が元本に足されていく考え方なので、一定期間を過ぎると資産が雪だるま式に増えていくイメージです。

図の下のように、100円投資したら翌年元本が110円になり、次はその10%の11円が元本に組み込まれ、その次はその10%の12円が・・という感じで増え続けるんです。

あのアインシュタインが、「福利は人類最大の発明」という言葉を残しています。

では実際にどのような増え方をするのでしょうか?

投資の世界では、年利4%は手堅い運用、5%は平均的、7%はええ感じ、10%はめっちゃラッキー!というイメージです。

では平均的な5%で計算してみると、20歳の人が毎月1万円をひたすら積み立てて放置していたら、50歳になる頃には元本360万円だったのが832万円になる計算になります。

では世界経済が発展し、ラッキーなことに10%で運用できたとしたら(まあそれは無いと思うけど)、なんと元本360万に対して2260万円まで膨らむ計算になるんです。 10%の複利ともなると、たった1万円をひたすら積み立てただけで50歳の時点でもう2000万円問題は解決なわけです。

このように、複利の力はとにかく「時間をかけること」が大切であり、1日でも早くこのことに気づいて資産運用を始めるべきなんです。 50代後半で気づいても、残念ながらそういう意味では遅いんです。

これを20代の人が見ていたら、「自分は時間的な勝ち組」だと思っていいいと思いますし、だからこそ自分の会社の若いスタッフにその事実を伝えたかったわけです。

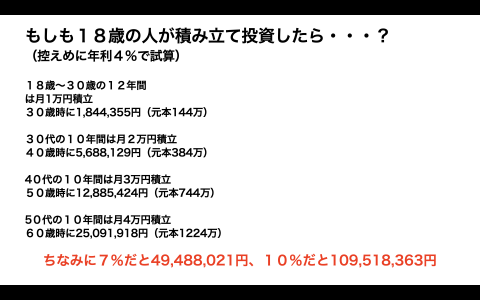

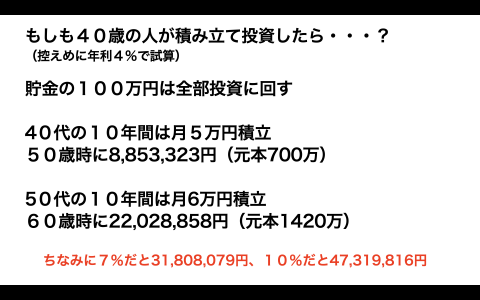

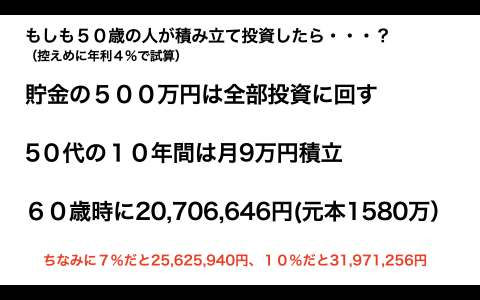

ちなみに今回、60歳の時点で2000万円問題を解決するにはどうしたらいいかを色々試算してみました。

高校を卒業した18歳からスタートした場合

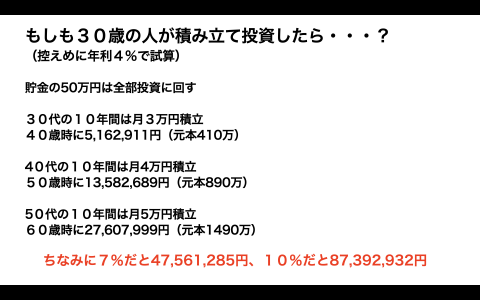

30歳から始めた場合 少しずつ条件がハードになっていきます

40歳で始めた場合 さらに条件はハードに・・

50歳で始めた場合 さらにさらに条件はハードに・・・

いかがでしょうか? いかに「早く始めること」が大切かわかってもらえたのでは無いでしょうか? また、老後に2000万円残すのが意外と無理ではないと感じたのでは無いでしょうか?

ちなみに計算で控えめに手堅い4%で計算していますし、ボーナスが余ったり臨時収入があればそれを投資に回していけば、さらに複利効果は加速していくことになります。

ここまでは「増やす方の複利」でしたが、もし万が一「借りる方の複利」を考えてみたらどうでしょうか? これはかなり恐ろしい結果になりました。。。

銀行や消費者金融(プロミスやアコム)といった金融業者は、利息を「単利」で計算します(法律で年利18%が上限)。

しかし「闇金」と呼ばれる違法な金貸しは、利息を「複利」で計算するんです。

萬田銀次郎は10日で1割、ウシジマくんは1日で5割・・・。 こう見ると萬田はんは優しく見えますね(笑)。

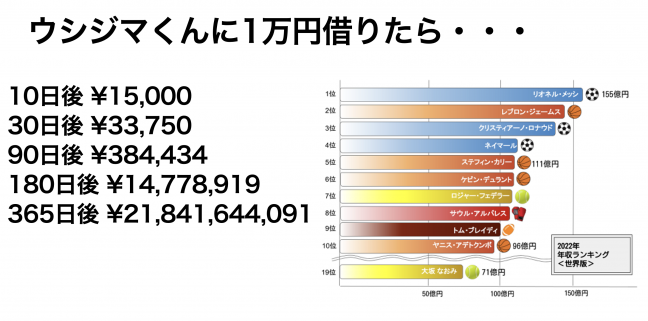

で、興味本位でウシジマくんに1万円を借りて放置した時の返済額を計算してみました(笑)。

1万円借りただけなのに1年後218億・・・・!!

こうなるとメッシの年棒でも返せません(笑)。 複利の怖さを感じられる結果です。

でも「闇金なんて漫画の世界の話」と思ってるかもしれませんが、 彼らは確実に存在します。 「トジュウ(10日で10割、要するに倍)という業者も存在します。 まあ健全に生きてたら出会うことはないと思いますが・・・、ホンマに怖いので気をつけるに越したことはないと思います。

怖さついでに「投資詐欺」「マルチ商法」の話もしたいと思います。 世の中には投資詐欺やマルチ商法というものが本当に多く存在します。 そして世間知らずの若者は標的にされやすいので本当に気をつけてほしいと思います。

これは最近有名な「新宿109」というユーチューバーですが、彼は投資詐欺やマルチ商法の現場に突入し、その場にいる人達に警鐘を鳴らすというチャンネルをやっています。

まあ彼がやっていることが正しいかどうかは置いといて(ちょっと過激すぎる)、このようなセミナーは本当に日本全国で多く開催されています。 動画のように無知な若者達だけではなく、時には老人の年金を奪いにいく輩も後を絶ちません。

ちなみに動画のセミナー開催業者は、このあと詐欺で捕まってニュースにもなりました。

マルチ商法は厳密には詐欺ではないのですが、これも絶対に関わってはいけません。 まずこれで儲けることはできませんし、多くの場合色んなものを失います(お金・友人etc..)。

もしかしたらマルチ商法なんかも遠い世界の話だと思うかもしれませんが、本当にすぐそばにある存在なんです。 弊社のすぐ近くにも会場があります。

その前を通る度、無知な若者が洗脳された目で話を熱心に聞いてるのを見て、「目を覚ませ、目を覚ませ・・・!! マルチかまされるな・・・! マルチはアバットメントだけで十分や・・・!!」と念を送ることしかできませんが。。

若いうちはそんな勧誘があると思いますが、「とにかく近付かない」ということが大切です。 仲の良い友人だったとしても、その人は騙している意識はなく洗脳されているので、キッパリと断ることが大切です。

私も若い頃は、自分の周りにこの手の話が本当にたくさんありました。 幸か不幸か私は全くお金がなかったのでハマることはありませんでした(マルチ商法には元手が必要だがあ、ハマりたくても元手もなかった)。

一度友人がハマってしまい、それを助けるつもりで詐欺師に会ったことがあるのですが、結果どうなったかというと自分もめちゃくちゃその気にされるという結果に・・・。

まあなんとか「ちょっと考えてから電話します!」といってその場を離れ、時間を置くと洗脳が解けて良かったですが。。

考えたら当たり前です。 向こうは「洗脳するプロ」なわけです。 世間知らずの若者なんてイチコロですよ。

我々歯科技工士は、歯を年がら年中作っている「歯作りのプロ」ですが、ちょっと器用な芸大生が歯を見よう見真似で作ったとて負けるはずがないですよね? それと同じで、年がら年中やっているプロには勝てるはずがないんです。 できることは「近付かないこと」だけです。

投資詐欺やマルチ商法の誘い文句は「資格も要らず、少ない投資で、簡単にそして確実に今すぐ大金が手に入る」というものですが・・・、よく考えてください、そんな儲け話があるなら、見ず知らずの赤の他人にそんなええ話持っていくでしょうか?

断言します、「楽でリスクなく未経験でもすぐに確実に儲かる」という話は100%詐欺です!!

そんなうまい話ぜ〜〜〜〜〜〜〜っっったいにない!!

今私はトレセン宮崎校に100万からの受講料を支払って通っています。 プラス毎回渡航費と宿泊費と交際費(今回は結構奢ってもらってるけど 笑)が何万円とかかります(⇦じゃあ大阪校にしとけよ 笑)。

じゃあそこで習ってることは「楽でリスクなく、未経験でもすぐに確実に儲かる」という話でしょうか?

そんなわけはありません。 トレセンで教えて頂いていることは「苦しい思いをして様々な犠牲を払って、臨床でたくさん経験することにより、本気で頑張った奴だけがいずれ報われる ”かもしれない” 」という世界です。

それほど、お金を儲けるというのは大変なんです。 前半の投資の話は大変ではないですが、とにかく時間がかかるという話です。 「すぐに儲かる話」は絶対にないんです。

とまあ、今回は色々と講釈垂れましたが、最後に「私が思う一番確実で一番リターンの大きい投資法」をお伝えしたいと思います。

それは・・・・自己投資です。

結局お金はどんなに増やしても使えばすぐに無くなってしまいますが、自己投資をして得た知識・技術・経験は、少々のことがあっても自分の元から去って行くことはありません。

なので特に若い間は、あまり金銭的な投資にばかり真剣にならず、「経験と出会い」にもお金を使ってほしいと思っています。 投資はたった1万円積み立てるだけで良いんです、決して無理はないと思うんですが・・・。。

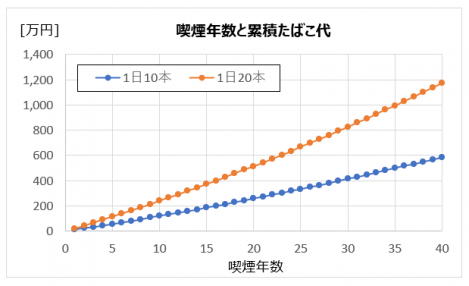

あと、タバコを吸ってる人!! そのタバコを辞めるだけで月1万くらいすぐに作れます。 どんなに調べても、タバコは百害あって一利なし。 タバコを辞めて健康も手に入るなら一石二鳥だと思います。

一日20本吸っていたら、生涯コストは1000万超えるんですね。 また、喫煙者は生命保険料も増額になるし、本当になんのメリットがあるのか私には分からないです。

ちなみに私自身は、家族には「タバコは覚醒剤と大麻と同じレベルで厳禁」と伝えています。

さて・・もし資産運用に関して興味が出て色々わかってきたら、「ドルコスト平均法」「4%ルール」「生活防衛資金」という言葉を検索して調べてみてください。 この意味が分かる頃には、だいぶ理解が進んでいるかと思います。

「分からないからやらない」のではなく、「分かった上でやらない」というスタンスが正しいと思います。

投資は100%元本が保証される世界ではありません。 必ずNISAやIDECOのシステムをよく調べて把握し、自分で納得した上でやるようにしましょう。

ちなみに「絶対に一瞬でも1円でもお金が減るのは嫌」という人は、無理をせず預貯金をコツコツすることをお勧めいたします。